"It's all just one big trade"

I en tid då man genom bara några knapptryckningar kan investera i en tefabrik i Indonesien så har aktiemarknaden blivit mer och mer korrelerad med den globala aktiemarknaden. Kapital cirkulerar runt hela världen och letar efter den bästa alternativet att investera i bland all världens aktier. Så hur korrelerad är egentligen aktiemarknaderna med varandra?

För att göra ett test har jag valt ut 7 av världens största aktieindex:

Diagrammet visar klar och tydligt hur korrelerade Sveriges börs är till t.ex. USAs börser. Undantaget verkar vara Japan som är negativt korrelerad till OMXS30.

Vad innebär nu det här då? Jo, för det första så är det svårt att diversifiera mellan marknader som rör sig ungefär samma. Vad är det för mening att investera i två marknader när de faller och stiger ungefär lika mycket under samma tid (om man nu måste följa MPT).

För det andra så ger det här en intressant möjlighet att se hur vi kan utnyttja korrelationen till vår fördel när vi handla OMXS30.

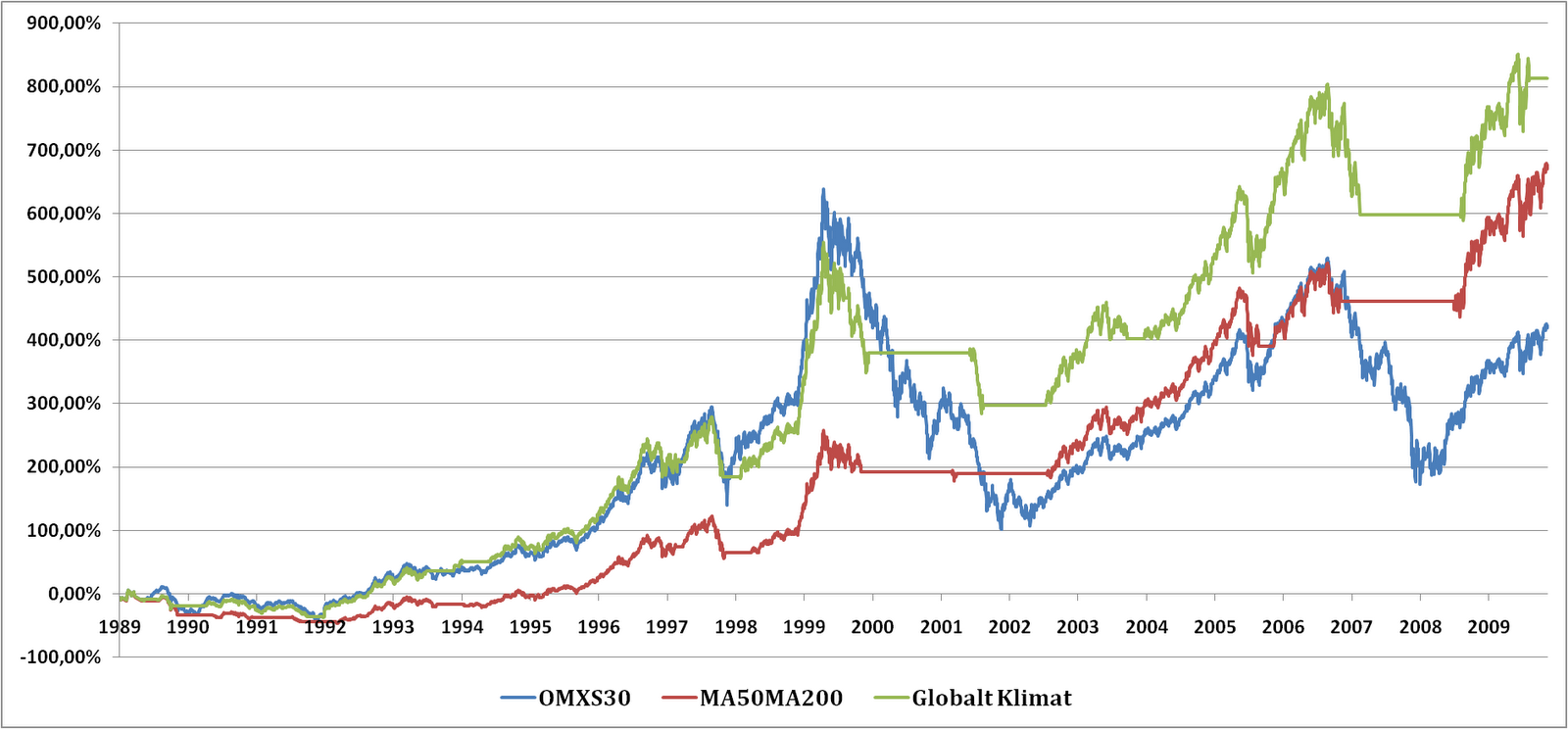

Grafen ovan visar utvecklingen av två fiktiva portföljer jämfört med OMXS30 sedan 1990. Den ena portföljen köper när MA50 för OMXS30 är över MA200 och säljer när det är under.

Den andra portföljen köper när antalet av de index som finns listade ovan som är i en uppåtgående trend är lika med eller fler än 4 och säljer när antalet är under eller lika med 3.

Alla siffror förbättras en aning, fast vi inte ens tog hänsyn till hur OMXS30 agerade. För att ytterligare förbättra avkastningen så kan man undersöka om det fler index ger mer träffsäkerhet, eller bara ta med index med hög korrelation. Men för nu räcker det här gott och väl. Så nästa gång du vill veta om klimatet är gynnsamt för att investera i börsen, se till att kolla in flera marknader.

KvA

För att göra ett test har jag valt ut 7 av världens största aktieindex:

- NASDAQ 100 (USA)

- DJIA (USA)

- S&P 500 (USA)

- Nikkei 225 (Japan)

- FSTE 100 (Storbritannien)

- Hang Sheng (Hong Kong)

- All Ordinaries (Australien)

Diagrammet visar klar och tydligt hur korrelerade Sveriges börs är till t.ex. USAs börser. Undantaget verkar vara Japan som är negativt korrelerad till OMXS30.

Vad innebär nu det här då? Jo, för det första så är det svårt att diversifiera mellan marknader som rör sig ungefär samma. Vad är det för mening att investera i två marknader när de faller och stiger ungefär lika mycket under samma tid (om man nu måste följa MPT).

För det andra så ger det här en intressant möjlighet att se hur vi kan utnyttja korrelationen till vår fördel när vi handla OMXS30.

Grafen ovan visar utvecklingen av två fiktiva portföljer jämfört med OMXS30 sedan 1990. Den ena portföljen köper när MA50 för OMXS30 är över MA200 och säljer när det är under.

Den andra portföljen köper när antalet av de index som finns listade ovan som är i en uppåtgående trend är lika med eller fler än 4 och säljer när antalet är under eller lika med 3.

Alla siffror förbättras en aning, fast vi inte ens tog hänsyn till hur OMXS30 agerade. För att ytterligare förbättra avkastningen så kan man undersöka om det fler index ger mer träffsäkerhet, eller bara ta med index med hög korrelation. Men för nu räcker det här gott och väl. Så nästa gång du vill veta om klimatet är gynnsamt för att investera i börsen, se till att kolla in flera marknader.

KvA