Nu när året går mot sitt slut känner jag att det skulle vara kul att se igenom vilka inlägg som har varit populärast bland läsare. Även om bloggen bara har funnits i drygt ett halvår så har det skrivit en del inlägg ( 47 för att vara exakt).

1. Tidsdynamik: Portfölj baserad på månadseffekten

2. Dubbel 5: Nordiska aktier

3. Två RSI-strategier för OMXS30

4. Det långa perspektivet: MA200 på OMXS30

5. Candlestick: De fem gröna

De här är uppenbarligen vad folk är mest intresserade av, de vanligaste sökorden som leder till denna blogg (förutom kvantitativ analys) är ma200, tidsdynamik och formationer.

Jag planerar att expandera inom alla ämnen under 2011, speciellt formationer som är något jag personligen inte vet så mycket om.

För att utvärdera så kan jag säga att det har varit ett bra första år. Jag har fått fram några bra undersökningar av intresse för läsare och har under tiden hittat en del saker att lägga till min egen handel. En fin grund för ett ännu bättre 2011.

Gott Nytt År önskar Kvantitativ Analys!

KvA

tisdag 28 december 2010

torsdag 23 december 2010

Mönsterigenkänning och utvecklingen för de närmaste 21 dagarna

Paul Tudor Jones II är en av de stora trollkarlarna när det kommer till att förutspå börsen. Hans mest kända bedrift är nog att förutspå "svarta måndagen" 1987 då han genom en stor kort position tjänade massvis när alla andra sålde i panik. I en film från 1987 visas hur Jones använder sig av korrelationen mellan den nuvarande prisutvecklingen och prisutvecklingen 1929 för att dra slutsatsen att en ny krasch skulle komma. Tyvvär så har sidan där jag ursprungligen hittade filmen varit tvungen att ta ner den då Jones ska ha velat ta den ur cirkulation. Om någon hittar den så skulle det vara mycket uppskattat om den personen ville dela med sig av fyndet.

Hursomhelst blev jag inspirerad av sättet han letade efter mönster i aktiemarknaden och fick många idéer till undersökningar som kunde göras. Jag planerar att dela med mig av några såna här under 2011. Som ett litet exempel på konceptet kommer här en undersökning av utvecklingen den senaste månaden i historiskt perspektiv.

Genom att ta korrelationen mellan de senaste 21 dagarna och alla 21:dagars perioder från 1987 till idag, för att sedan ta den genomsnittliga utvecklingen för alla 21 följande dagarna då korrelationen var över 95% komma jag fram till den här grafen.

Tydligen ska utvecklingen för början på 2011 vara trevligt positiv! Om vi nu vågar lita på att detta enkla mönster har nån effekt på framtiden.

God Jul Från Kvantitativ Analys!

Hursomhelst blev jag inspirerad av sättet han letade efter mönster i aktiemarknaden och fick många idéer till undersökningar som kunde göras. Jag planerar att dela med mig av några såna här under 2011. Som ett litet exempel på konceptet kommer här en undersökning av utvecklingen den senaste månaden i historiskt perspektiv.

Genom att ta korrelationen mellan de senaste 21 dagarna och alla 21:dagars perioder från 1987 till idag, för att sedan ta den genomsnittliga utvecklingen för alla 21 följande dagarna då korrelationen var över 95% komma jag fram till den här grafen.

Tydligen ska utvecklingen för början på 2011 vara trevligt positiv! Om vi nu vågar lita på att detta enkla mönster har nån effekt på framtiden.

God Jul Från Kvantitativ Analys!

söndag 12 december 2010

Justering av hävstången för att uppnå maximal tillväxt på kapital

Det här är en uppföljning på förra inlägget om effekten av hävstång. Jag visade där att över de senaste 24 åren har en hävstång på ca 200% optimerat vår portföljs tillväxt. Men för de senaste 10 åren hade 200% varit sämre än index med -9% mot index -0,8%. Där hade 50% hade gett oss den bästa utvecklingen och t.o.m. en positiv avkastning.

Tricket är dock att veta vad som är optimalt givet det rådande klimatet. Vi vill ha hög hävstång när marknaden har låg volatilitet och låg hävstång när marknaden är har hög volatilitet.

Ett sätt att bestämma den lämpligaste hävstången är genom formeln;

f = m/s^2

Tricket är dock att veta vad som är optimalt givet det rådande klimatet. Vi vill ha hög hävstång när marknaden har låg volatilitet och låg hävstång när marknaden är har hög volatilitet.

Ett sätt att bestämma den lämpligaste hävstången är genom formeln;

f = m/s^2

Där m är avkastningen och s är standardavvikelsen. Du kan läsa mer här. Formeln liknar mycket den för Sharpe-kvoten. Men här är det standardavvikelsen i kvadrat som gäller.

Volatilitet är inte helt lätt att förutsäga, ännu mindre lätt är det att förutsäga avkastning. Men om historien säger något om framtiden, så borde vi kunna basera vår hävstång på utvecklingen för den senaste tiden.

Vi skapar en portfölj och riktar in oss på att handla instrument med hävstång. Vi tar först den genomsnittliga dagliga avkastningen för de senaste 50 dagarna för OMXS30 och delar detta med standardavvikelsen för samma värden i kvadrat. Vi tar sedan detta värdet och väljer vår hävstång för nästa dag. Värdena kommer att avrundas till heltal, värden över 4 kommer att vara 4 då vi vill undvika att fastna i en 5% rörelse med 2000% hävstång. För värden under 0 struntar vi i att ta någon position då denna portfölj bara går lång. Courtage och slippage ignoreras.

Diagrammet visar utvecklingen för portföljen (blå) och OMXS30 (röd) i logaritmiskt skala sedan oktober 1987.

Diagrammet visar utvecklingen för portföljen (blå) och OMXS30 (röd) i logaritmiskt skala sedan oktober 1987.

Synen av ett CAGR på 50% får vilken trader som helst att dregla. Men med ett värdefall på över 88% så kan man fråga sig var gränsen går. Vi kan undersöka utvecklingen år för år för att få mer klarhet.

Volatilitet är inte helt lätt att förutsäga, ännu mindre lätt är det att förutsäga avkastning. Men om historien säger något om framtiden, så borde vi kunna basera vår hävstång på utvecklingen för den senaste tiden.

Vi skapar en portfölj och riktar in oss på att handla instrument med hävstång. Vi tar först den genomsnittliga dagliga avkastningen för de senaste 50 dagarna för OMXS30 och delar detta med standardavvikelsen för samma värden i kvadrat. Vi tar sedan detta värdet och väljer vår hävstång för nästa dag. Värdena kommer att avrundas till heltal, värden över 4 kommer att vara 4 då vi vill undvika att fastna i en 5% rörelse med 2000% hävstång. För värden under 0 struntar vi i att ta någon position då denna portfölj bara går lång. Courtage och slippage ignoreras.

Diagrammet visar utvecklingen för portföljen (blå) och OMXS30 (röd) i logaritmiskt skala sedan oktober 1987.

Diagrammet visar utvecklingen för portföljen (blå) och OMXS30 (röd) i logaritmiskt skala sedan oktober 1987.

Synen av ett CAGR på 50% får vilken trader som helst att dregla. Men med ett värdefall på över 88% så kan man fråga sig var gränsen går. Vi kan undersöka utvecklingen år för år för att få mer klarhet.

Staplarna visar avkastningen för året med ett glidande medelvärde för de senaste fem åren. Mycket imponerande avkastning vissa år, men katastrofala resultat andra. Men vår ursprungliga avsikt var inte att maximera den risk-justerade avkastningen utan att maximera tillväxten.

Frågan är dock var gränsen går, skulle du vara villig att riskera hela ditt kapital för 10 år framåt med enorma volatilitet och en risk att värdet reduceras till 10% av det ursprungliga för att få en chans att mångdubbla din insats?

KvA

Frågan är dock var gränsen går, skulle du vara villig att riskera hela ditt kapital för 10 år framåt med enorma volatilitet och en risk att värdet reduceras till 10% av det ursprungliga för att få en chans att mångdubbla din insats?

KvA

lördag 11 december 2010

Skadar hävstång verkligen portföljen?

På senaste tiden har marknaden för finansiella produkter som ger hävstång växt mycket snabbt. Nu förtiden är det inte speciellt svårt att skaffa sig exponering mot aktiemarknaden med 200%, 300% och t.o.m. 400%. Detta har skapat förvirring hos många investerare pga skillnaden mellan geometrisk avkastning och aritmetisk avkastning samt den så kallade urholkningseffekten.

Den främsta myten om hävstångsinstrument lyder;

Detta är det svar du med största sannolikhet kommer att få om du frågar någon på internet om det är en bra ide att köpa Xact Bull istället för en den vanlig indexfond. Men varför skulle det vara sämre att köpa ett instrument med 150% exponering mot ett med 100% exponering, risken borde öka men det borde ju också avkastningen göra till samma grad, eller?

Problemet kan illustreras med följande ekvation.

Det är diagrammet visar den årliga avkastningen för OMXS30 för de senaste 24 åren som en funktion av vår hävstång. Värdena kommer från att ta den dagliga avkastningen för index multiplicerat med vår hävstång (som visas i x-axel). Vid låg hävstång ökar avkastningen i takt med att hävstången ökar. Vid runt 200% hävstång börjar dock urholkningseffekten att dra ner avkastningen och vid 400% har avkastningen blivit negativ. Att köpa en ETF med 200% hävstång hade uppenbarligen gett bättre avkastning än att bara köpa en indexfond (förutsatt att vi kan ignorera avgifter), men det finns mer till konceptet.

Den lämpliga hävstången för portföljen kan inte helt dras genom att se på en enskild historisk period. Här är samma diagram men för de senaste tio åren.

Här hade en hävstång på runt 50% gett den bästa avkastningen, alltså en daglig exponering mot index med bara halva kapitalet. Allt över 80% hade gett en negativ avkastning och 100% kan verkligen inte lämpas för långsiktiga investeringar.

Här hade en hävstång på runt 50% gett den bästa avkastningen, alltså en daglig exponering mot index med bara halva kapitalet. Allt över 80% hade gett en negativ avkastning och 100% kan verkligen inte lämpas för långsiktiga investeringar.

Så beroende på hur man tror att marknaden kommer utvecklas så finns det rum för en hel del hävstång. Att direkt avfärda 200% hävstång som en stundande katastrof är inte rationellt, men för hög hävstång kan göra att man hamnar på den högra sidan om vertex vilket gör att man får samma avkastning som på den vänstra fast med högre risk. Men med rätt nivå så kan man få avsevärt högre avkastning än aktiemarknaden.

KvA

Den främsta myten om hävstångsinstrument lyder;

Hävstången gör att instrumentet inte lämpar sig för långsiktiga investeringar.

Detta är det svar du med största sannolikhet kommer att få om du frågar någon på internet om det är en bra ide att köpa Xact Bull istället för en den vanlig indexfond. Men varför skulle det vara sämre att köpa ett instrument med 150% exponering mot ett med 100% exponering, risken borde öka men det borde ju också avkastningen göra till samma grad, eller?

Problemet kan illustreras med följande ekvation.

(1-x)(1+x) = 1- x2

Där x är den procentuella avkastningen för dagen. Om x är 2% så är avkastningen efter de två dagarna 0,98*1,02 = 0,9996, vi har alltså förlorat 0,04% endast genom volatiliteten. Om volatiliteten hade varit högre så blir också vår förlust högre, ju större x är desto större blir x2.

För att säga det i klarspråk: volatilitet minskar avkastningen. Detta gör att hävstång ökar urholkningseffekten, men på samma sätt har ju en hävstång på 100% större urholkningseffekt än en hävstång på endast 50%. Varför skulle det vara säkert att inneha en indexfond men inte Xact Bull? Vad är så speciellt med 100%?

För att säga det i klarspråk: volatilitet minskar avkastningen. Detta gör att hävstång ökar urholkningseffekten, men på samma sätt har ju en hävstång på 100% större urholkningseffekt än en hävstång på endast 50%. Varför skulle det vara säkert att inneha en indexfond men inte Xact Bull? Vad är så speciellt med 100%?

Det är diagrammet visar den årliga avkastningen för OMXS30 för de senaste 24 åren som en funktion av vår hävstång. Värdena kommer från att ta den dagliga avkastningen för index multiplicerat med vår hävstång (som visas i x-axel). Vid låg hävstång ökar avkastningen i takt med att hävstången ökar. Vid runt 200% hävstång börjar dock urholkningseffekten att dra ner avkastningen och vid 400% har avkastningen blivit negativ. Att köpa en ETF med 200% hävstång hade uppenbarligen gett bättre avkastning än att bara köpa en indexfond (förutsatt att vi kan ignorera avgifter), men det finns mer till konceptet.

Den lämpliga hävstången för portföljen kan inte helt dras genom att se på en enskild historisk period. Här är samma diagram men för de senaste tio åren.

Här hade en hävstång på runt 50% gett den bästa avkastningen, alltså en daglig exponering mot index med bara halva kapitalet. Allt över 80% hade gett en negativ avkastning och 100% kan verkligen inte lämpas för långsiktiga investeringar.

Här hade en hävstång på runt 50% gett den bästa avkastningen, alltså en daglig exponering mot index med bara halva kapitalet. Allt över 80% hade gett en negativ avkastning och 100% kan verkligen inte lämpas för långsiktiga investeringar. Så beroende på hur man tror att marknaden kommer utvecklas så finns det rum för en hel del hävstång. Att direkt avfärda 200% hävstång som en stundande katastrof är inte rationellt, men för hög hävstång kan göra att man hamnar på den högra sidan om vertex vilket gör att man får samma avkastning som på den vänstra fast med högre risk. Men med rätt nivå så kan man få avsevärt högre avkastning än aktiemarknaden.

KvA

tisdag 7 december 2010

Börsutveckling vecka för vecka

Vi har tidigare testat att bryta ner börsutvecklingen månad för månad. Här kommer statistik för utvecklingen baserat på vilket nummer veckan har för det året.

Över finns ett diagram över börsutvecklingen för varje vecka baserat på all historik för OMXS30.

Över finns ett diagram över börsutvecklingen för varje vecka baserat på all historik för OMXS30.

För att visa det lite mer horisontellt.

Notera hur avkastningen i medel är väldigt positiv under hela första halvan av året. Men mot hösten är avkastningen mer osäker för att avsluta i två mycket positiva sista veckor runt jul och nyår.

Notera hur avkastningen i medel är väldigt positiv under hela första halvan av året. Men mot hösten är avkastningen mer osäker för att avsluta i två mycket positiva sista veckor runt jul och nyår.

Finns det någon edge i det här? Kanske, men man bör vara försiktig då det förmodligen är slumpen som spelar största rollen många gånger.

Noteringar:

1. Avkastningen för veckan är baserad på genomsnittlig daglig avkastning, upphöjt för att ge avkastningen för fem dagar.

2. Testet antar att vecka nummer 1 inleds första måndagen på året.

KvA

Över finns ett diagram över börsutvecklingen för varje vecka baserat på all historik för OMXS30.

Över finns ett diagram över börsutvecklingen för varje vecka baserat på all historik för OMXS30.För att visa det lite mer horisontellt.

Notera hur avkastningen i medel är väldigt positiv under hela första halvan av året. Men mot hösten är avkastningen mer osäker för att avsluta i två mycket positiva sista veckor runt jul och nyår.

Notera hur avkastningen i medel är väldigt positiv under hela första halvan av året. Men mot hösten är avkastningen mer osäker för att avsluta i två mycket positiva sista veckor runt jul och nyår.Finns det någon edge i det här? Kanske, men man bör vara försiktig då det förmodligen är slumpen som spelar största rollen många gånger.

Noteringar:

1. Avkastningen för veckan är baserad på genomsnittlig daglig avkastning, upphöjt för att ge avkastningen för fem dagar.

2. Testet antar att vecka nummer 1 inleds första måndagen på året.

KvA

tisdag 30 november 2010

One Day Reversal

En one day reversal-formationen går ut på att:

Resultatet sedan 2000, för OMXS30.

Även här är säljsignalerna mer pålitliga än köpsignalerna. Urvalet för den här strategin är lite för dåligt för att kunna tolkas som en robust strategi, men den kan justeras för att öka antalet affärer och kanske också avkastningen.

- Dagens stängning är under gårdagen och dagens lägsta är under gårdagens.

- Stängningen sker i de övre 20 procenten av dagens rang.

- Stängningen i key reversal-stapeln ska vara över MA20 och MA50, eller ADX över 30 med +DI över -DI..

- Dag två köper vi om högsta kursen i dag ett överstigs.

- Positionen stängs efter att stapeln idag är den största för de senaste 10 dagarna.

Resultatet sedan 2000, för OMXS30.

Även här är säljsignalerna mer pålitliga än köpsignalerna. Urvalet för den här strategin är lite för dåligt för att kunna tolkas som en robust strategi, men den kan justeras för att öka antalet affärer och kanske också avkastningen.

Two Day Reversal

En two day reversal-formationen går ut på att:

Resultatet sedan 2000, för OMXS30.

Underligt nog så är säljsignalerna mer pålitliga än köpsignalerna, det brukar vanligtvis vara tvärtom. Dock så är strategin inte tillräckligt bra för att rättfärdiga ett köp.

Underligt nog så är säljsignalerna mer pålitliga än köpsignalerna, det brukar vanligtvis vara tvärtom. Dock så är strategin inte tillräckligt bra för att rättfärdiga ett köp.

- Första stapeln stänger i de nedre 20 procenten av stapeln.

- Andra stapeln stänger i de övre 20 procenten.

- Stängningen dag två är över MA10 och MA50, dessa är också stigande.

- Dag tre köper vi om högsta kursen i dag två överstigs.

- Positionen stängs efter att stapeln idag är den största för de senaste 10 dagarna.

Resultatet sedan 2000, för OMXS30.

Underligt nog så är säljsignalerna mer pålitliga än köpsignalerna, det brukar vanligtvis vara tvärtom. Dock så är strategin inte tillräckligt bra för att rättfärdiga ett köp.

Underligt nog så är säljsignalerna mer pålitliga än köpsignalerna, det brukar vanligtvis vara tvärtom. Dock så är strategin inte tillräckligt bra för att rättfärdiga ett köp.{kind=link}

torsdag 25 november 2010

Reversal Day

Nästa strategi som ska testas från Boken om trading är reversal day.

Reversal Day går ut på att ta en köpsignal när:

Resultatet sedan 2000, för OMXS30.

Skillnaden mellan key reversal och reversal är att reversal inte kräver att stängningen ska vara högre än högsta kursen, utan bara att den ska vara högre än stängningskursen. Så man får ungefär samma dåliga resultat fast fler affärer.

Reversal Day går ut på att ta en köpsignal när:

- Kursen rekylerat en stapel mot trenden för att en reversal day därefter lämnas genom att aktien noterar en lägre lägsta kurs än dagen innan men stänger över stängnings kursen.

- Stängningen i reversal-stapeln ska vara över MA20 och MA50, eller ADX över 30 med +DI över -DI.

- Köpen sker dagen efter om högsta nivån i reversal-stapeln passeras.

- Positionen stängs efter att stapeln idag är den största på 10 dagar.

Resultatet sedan 2000, för OMXS30.

Skillnaden mellan key reversal och reversal är att reversal inte kräver att stängningen ska vara högre än högsta kursen, utan bara att den ska vara högre än stängningskursen. Så man får ungefär samma dåliga resultat fast fler affärer.

Key Reversal Day

Som lovat så kommer här det första testet av strategierna som presenterats i Boken om trading.

Key Reversal Day går ut på att ta en köpsignal när:

Så, hur ser då resultatet ut för någon som handlat OMXS30 sedan 2000 med denna strategi.

Ytterst nedslående resultat. Man kan få bättre avkastning genom att handla baserat på stjärnorna.

Key Reversal Day går ut på att ta en köpsignal när:

- Kursen rekylerat en stapel mot trenden för att en key reversal day därefter lämnas genom att aktien noterar en lägre lägsta kurs än dagen innan men stänger över högsta kursen.

- Stängningen i key reversal-stapeln ska vara över MA20 och MA50, eller ADX över 30 med +DI över -DI.

- Köpen sker dagen efter om högsta nivån i key reversal-stapeln passeras.

- Positionen stängs efter att stapeln idag är den största på 10 dagar.

Så, hur ser då resultatet ut för någon som handlat OMXS30 sedan 2000 med denna strategi.

{kind=link}

Ytterst nedslående resultat. Man kan få bättre avkastning genom att handla baserat på stjärnorna.

tisdag 23 november 2010

Boken om trading

I det genomsnittliga biblioteket så finns det nog åtminstone en bok om aktiehandel och i mitt lokala bibliotek hittade jag Boken om trading. Tydligen så ska den vara ganska välkänd. Min idé var att testa om det gick att kvantifiera några fördelar inom tekniska analys som presenterades i boken och förhoppningsvis kanske hitta något intressant.

Som alla vet så tjänar tekniska analytiker alltid mer på att sälja böcker och kurser till godtrogna än att faktiskt handla själva baserat på vad de lär ut. Därav är alla koncept i boken redan välkända och går mer eller mindre att hitta på internet med några sekunders googlande. Jag fastnade för ett kapitel med titeln Gerillatrading, som går ut på att hoppa på en aktie med en fördelaktig setup för att hoppa ur med förhoppningsvis hög vinst. Kapitlet går igenom några enkla strategier som skulle kunna testas objektivt för att undersöka dugligheten hos setupen. Dessa strategier inkluderar key reversal day, two day reversal, one day reversal...

Bara strategier som kan beskrivas för ett program kommer att testas. Den vanliga ansatsen till trading är att använda sig av påståenden och teorier som är allmänt kända så som att en gap uppåt är en indikation på ytterligare positiv rörelse. Få väljer egentligen att ifrågasätta varför det skulle gälla och ännu färre tar sig tid att faktiskt testa teorierna utan sina egna förutfattade meningar. Min strävan är att vara så objektiv som möjligt och att kritiskt granska vad värdet i påståendena från tekniska analysens förespråkare. Om inte så hoppas jag att någon ser till att hålla mig över elden.

Uppdatering: Här är analyserna som gjordes;

KvA

Som alla vet så tjänar tekniska analytiker alltid mer på att sälja böcker och kurser till godtrogna än att faktiskt handla själva baserat på vad de lär ut. Därav är alla koncept i boken redan välkända och går mer eller mindre att hitta på internet med några sekunders googlande. Jag fastnade för ett kapitel med titeln Gerillatrading, som går ut på att hoppa på en aktie med en fördelaktig setup för att hoppa ur med förhoppningsvis hög vinst. Kapitlet går igenom några enkla strategier som skulle kunna testas objektivt för att undersöka dugligheten hos setupen. Dessa strategier inkluderar key reversal day, two day reversal, one day reversal...

Bara strategier som kan beskrivas för ett program kommer att testas. Den vanliga ansatsen till trading är att använda sig av påståenden och teorier som är allmänt kända så som att en gap uppåt är en indikation på ytterligare positiv rörelse. Få väljer egentligen att ifrågasätta varför det skulle gälla och ännu färre tar sig tid att faktiskt testa teorierna utan sina egna förutfattade meningar. Min strävan är att vara så objektiv som möjligt och att kritiskt granska vad värdet i påståendena från tekniska analysens förespråkare. Om inte så hoppas jag att någon ser till att hålla mig över elden.

Uppdatering: Här är analyserna som gjordes;

KvA

lördag 20 november 2010

5%-strategin: mindre statisk

För att följa upp på det senaste testet så kommer här ett test på en förbättrad version av den ursprungliga strategin. Som sagt så var problemet med den förra versionen av strategin att den antog att volatiliteten hos aktiemarknaden var mer konstant än den egentligen är. För att kringgå detta har reglerna justerats så vi bara ser på den senaste månadens utveckling i relation till utvecklingen historiskt sett.

Köpsignal ges när avkastningen för den senaste 20 dagarna ligger över 1,5 standardavvikelser hos avkastningen de senaste 20 dagarna för de senaste 252 dagarna (ca 1 år). Omvänt för att få en säljsignal, under -1,5 standardavvikelser. På så sätt tittar vi bara efter rörelser som faller utanför det normala.

Nära 15 % i årlig avkastning, och hyfsat god risk-justerad avkastning. Värdefallet är lite för högt, men kanske kan den minskas om man använder strategin i kombination med andra långsiktiga strategier.

KvA

Köpsignal ges när avkastningen för den senaste 20 dagarna ligger över 1,5 standardavvikelser hos avkastningen de senaste 20 dagarna för de senaste 252 dagarna (ca 1 år). Omvänt för att få en säljsignal, under -1,5 standardavvikelser. På så sätt tittar vi bara efter rörelser som faller utanför det normala.

Nära 15 % i årlig avkastning, och hyfsat god risk-justerad avkastning. Värdefallet är lite för högt, men kanske kan den minskas om man använder strategin i kombination med andra långsiktiga strategier.

KvA

torsdag 18 november 2010

5%-strategin

Efter ett förslag från aromata kommer här ett test på en enkel strategi som utnyttja avkastningen för den senaste månaden som indikator för den kommande trenden. Reglerna är att köpa när avkastningen de senaste 20 dagarna (ungefär en månad i börsdagar) överstiger 5 %. Positionen stängs sedan när avkastningen för de senaste 20 dagarna är under -5 %.

Från 1988 på OMXS30.

Som alltid när det är två separata variabler som ska inkluderas så kan jag inte undvika att göra en 3D-funktionsyta.

Ytan visar CAGR för alla kombinationer för m = 1 % till 20 % och n = -1 % till -20 %.

Den optimala kombinationen är 11 % och -11 %, med ett CAGR på 14,84 % och en sharpekvot på 0,90.

Något trevligare kurva.

Något trevligare kurva.

Det intressanta med den här strategin är att fast den är så pass långsiktig så styrs signalerna bara av utvecklingen den senaste månaden. Det gör att den är ett spännande tillägg till långsiktiga trendföljande strategier som MA50MA200. Starka reaktioner åt ett visst håll verkar ha en effekt på den följande trenden.

Dock så är jag osäker på att använda ett procentvärde för att ge signaler. Volatiliteten på marknaden ändras hela tiden, och volatiliteten i framtiden kan skilja mycket från volatiliteten på dagens marknad. I nästa test ska vi jag se om man kan förbättra strategin genom att göra den lite mer "adaptiv".

Från 1988 på OMXS30.

Som alltid när det är två separata variabler som ska inkluderas så kan jag inte undvika att göra en 3D-funktionsyta.

Ytan visar CAGR för alla kombinationer för m = 1 % till 20 % och n = -1 % till -20 %.

Den optimala kombinationen är 11 % och -11 %, med ett CAGR på 14,84 % och en sharpekvot på 0,90.

Något trevligare kurva.

Något trevligare kurva.Det intressanta med den här strategin är att fast den är så pass långsiktig så styrs signalerna bara av utvecklingen den senaste månaden. Det gör att den är ett spännande tillägg till långsiktiga trendföljande strategier som MA50MA200. Starka reaktioner åt ett visst håll verkar ha en effekt på den följande trenden.

Dock så är jag osäker på att använda ett procentvärde för att ge signaler. Volatiliteten på marknaden ändras hela tiden, och volatiliteten i framtiden kan skilja mycket från volatiliteten på dagens marknad. I nästa test ska vi jag se om man kan förbättra strategin genom att göra den lite mer "adaptiv".

tisdag 2 november 2010

Halloween

En ganska känd säsongsdynamik är den så kallade Halloween indicator, som går ut på att man bör vara investerad från november till april för att utnyttja den oförklarade effekten som ger ovanligt hög avkastning under just denna period. För att se om det verkligen är många investerare som följer den här strategi så ska vi undersöka om månadsskiftet till november har en effekt på OMXS30.

Reglerna är så att vi köper vi stängning på den tjugonde börsdagen i oktober och säljer den fjärde.

De första tio affärerna verkar inte vara alltför givande, men efter 1998 så börjar kurvan ta fart uppåt. Här är endast de senaste tolv affärerna:

En mycket slät linje. Sedan tolv år tillbaka så har det varit mycket lönsamt att köpa till bus eller godis. Varför strategin fungerar så bra, och varför den inte fungerade förut kan jag bara gissa. Att november är en av de starkaste månaderna kan ha en inverkan, plus att månadsskiften är en period som brukar vara ovanligt positiv.

Halloween kommer att inkluderas som en av strategierna i Xact Tolv-samlingen.

KvA

Reglerna är så att vi köper vi stängning på den tjugonde börsdagen i oktober och säljer den fjärde.

De första tio affärerna verkar inte vara alltför givande, men efter 1998 så börjar kurvan ta fart uppåt. Här är endast de senaste tolv affärerna:

En mycket slät linje. Sedan tolv år tillbaka så har det varit mycket lönsamt att köpa till bus eller godis. Varför strategin fungerar så bra, och varför den inte fungerade förut kan jag bara gissa. Att november är en av de starkaste månaderna kan ha en inverkan, plus att månadsskiften är en period som brukar vara ovanligt positiv.

Halloween kommer att inkluderas som en av strategierna i Xact Tolv-samlingen.

KvA

måndag 1 november 2010

MA1MA101 PÅ OMXS30

I förrförra inlägget så visade det sig att den optimala kombinationen för en enkel medelvärdes-strategi på OMXS30 för det senaste 20 åren är 1 och 101, och efter förfrågan kommer här en undersökning på exakt hur bra strategin är.

Reglerna är enkla, när kursen stänger över medelvärdet för de senaste 101 dagarna så lägger portföljen sig lång, annars står den utanför marknaden. Courtage eller slippage ignoreras.

Värdefall är avståndet mellan det nuvarande värdet och det högsta värdet i procent.

Hyfsade siffror för den här strategin. Maximala värdefallet är något av det grövre men fortfarande bättre än index. R^2 är ett mått på hur jämn kurvan för portföljen är, till för att komplettera Sharpe-kvoten. 1 betyder att kurvan går i en exakt jämn linje, med en obefintlig risk.

Hyfsade siffror för den här strategin. Maximala värdefallet är något av det grövre men fortfarande bättre än index. R^2 är ett mått på hur jämn kurvan för portföljen är, till för att komplettera Sharpe-kvoten. 1 betyder att kurvan går i en exakt jämn linje, med en obefintlig risk.

Jag tror fortfarande inte att man bör bli allt för exalterad av resultatet. Strategin är väldigt bra på att förklara hur börsen har gått och inte nödvändigtvis bra på att förutspå börsen i framtiden.

Med runt tio affärer som står för större delen av avkastningen så kan man inte riktigt dra några större slutsatser om hur bra strategin är. För att överväga att överge de klassiska MA50MA200 så behöver vi nog ett större urval.

Reglerna är enkla, när kursen stänger över medelvärdet för de senaste 101 dagarna så lägger portföljen sig lång, annars står den utanför marknaden. Courtage eller slippage ignoreras.

Värdefall är avståndet mellan det nuvarande värdet och det högsta värdet i procent.

Hyfsade siffror för den här strategin. Maximala värdefallet är något av det grövre men fortfarande bättre än index. R^2 är ett mått på hur jämn kurvan för portföljen är, till för att komplettera Sharpe-kvoten. 1 betyder att kurvan går i en exakt jämn linje, med en obefintlig risk.

Hyfsade siffror för den här strategin. Maximala värdefallet är något av det grövre men fortfarande bättre än index. R^2 är ett mått på hur jämn kurvan för portföljen är, till för att komplettera Sharpe-kvoten. 1 betyder att kurvan går i en exakt jämn linje, med en obefintlig risk.Jag tror fortfarande inte att man bör bli allt för exalterad av resultatet. Strategin är väldigt bra på att förklara hur börsen har gått och inte nödvändigtvis bra på att förutspå börsen i framtiden.

Med runt tio affärer som står för större delen av avkastningen så kan man inte riktigt dra några större slutsatser om hur bra strategin är. För att överväga att överge de klassiska MA50MA200 så behöver vi nog ett större urval.

torsdag 28 oktober 2010

Glidande medelvärden och börsklimat: del II

"It's all just one big trade"

I en tid då man genom bara några knapptryckningar kan investera i en tefabrik i Indonesien så har aktiemarknaden blivit mer och mer korrelerad med den globala aktiemarknaden. Kapital cirkulerar runt hela världen och letar efter den bästa alternativet att investera i bland all världens aktier. Så hur korrelerad är egentligen aktiemarknaderna med varandra?

För att göra ett test har jag valt ut 7 av världens största aktieindex:

Diagrammet visar klar och tydligt hur korrelerade Sveriges börs är till t.ex. USAs börser. Undantaget verkar vara Japan som är negativt korrelerad till OMXS30.

Vad innebär nu det här då? Jo, för det första så är det svårt att diversifiera mellan marknader som rör sig ungefär samma. Vad är det för mening att investera i två marknader när de faller och stiger ungefär lika mycket under samma tid (om man nu måste följa MPT).

För det andra så ger det här en intressant möjlighet att se hur vi kan utnyttja korrelationen till vår fördel när vi handla OMXS30.

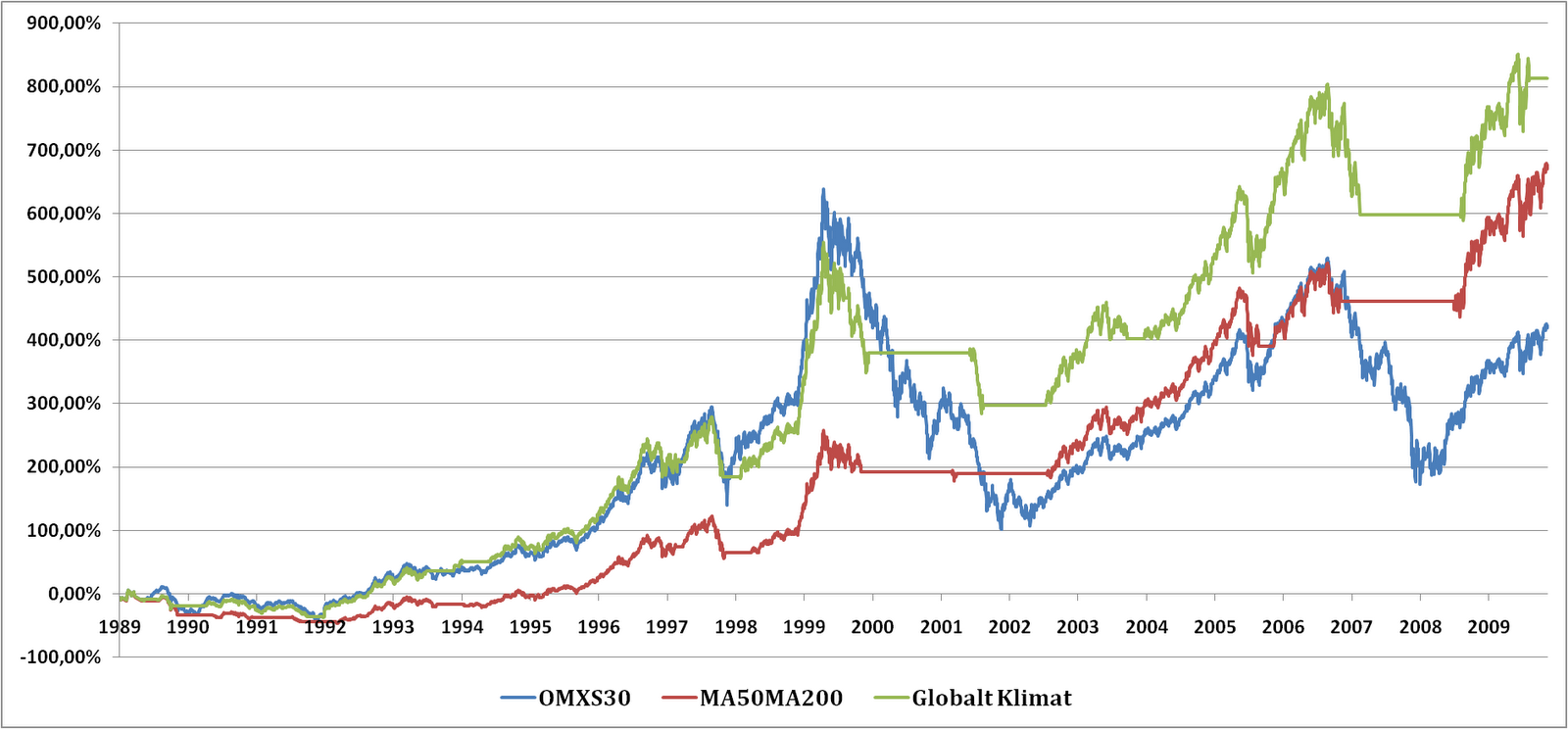

Grafen ovan visar utvecklingen av två fiktiva portföljer jämfört med OMXS30 sedan 1990. Den ena portföljen köper när MA50 för OMXS30 är över MA200 och säljer när det är under.

Den andra portföljen köper när antalet av de index som finns listade ovan som är i en uppåtgående trend är lika med eller fler än 4 och säljer när antalet är under eller lika med 3.

Alla siffror förbättras en aning, fast vi inte ens tog hänsyn till hur OMXS30 agerade. För att ytterligare förbättra avkastningen så kan man undersöka om det fler index ger mer träffsäkerhet, eller bara ta med index med hög korrelation. Men för nu räcker det här gott och väl. Så nästa gång du vill veta om klimatet är gynnsamt för att investera i börsen, se till att kolla in flera marknader.

KvA

För att göra ett test har jag valt ut 7 av världens största aktieindex:

- NASDAQ 100 (USA)

- DJIA (USA)

- S&P 500 (USA)

- Nikkei 225 (Japan)

- FSTE 100 (Storbritannien)

- Hang Sheng (Hong Kong)

- All Ordinaries (Australien)

Diagrammet visar klar och tydligt hur korrelerade Sveriges börs är till t.ex. USAs börser. Undantaget verkar vara Japan som är negativt korrelerad till OMXS30.

Vad innebär nu det här då? Jo, för det första så är det svårt att diversifiera mellan marknader som rör sig ungefär samma. Vad är det för mening att investera i två marknader när de faller och stiger ungefär lika mycket under samma tid (om man nu måste följa MPT).

För det andra så ger det här en intressant möjlighet att se hur vi kan utnyttja korrelationen till vår fördel när vi handla OMXS30.

Grafen ovan visar utvecklingen av två fiktiva portföljer jämfört med OMXS30 sedan 1990. Den ena portföljen köper när MA50 för OMXS30 är över MA200 och säljer när det är under.

Den andra portföljen köper när antalet av de index som finns listade ovan som är i en uppåtgående trend är lika med eller fler än 4 och säljer när antalet är under eller lika med 3.

Alla siffror förbättras en aning, fast vi inte ens tog hänsyn till hur OMXS30 agerade. För att ytterligare förbättra avkastningen så kan man undersöka om det fler index ger mer träffsäkerhet, eller bara ta med index med hög korrelation. Men för nu räcker det här gott och väl. Så nästa gång du vill veta om klimatet är gynnsamt för att investera i börsen, se till att kolla in flera marknader.

KvA

Glidande medelvärden och börsklimat: del I

Det vanligaste sättet att undersöka hur börsens nuvarande klimat ter sig är att se om medelvärdet (MA) för de senaste 50 börsdagarna är över eller under medelvärdet för de senaste 200 dagarna. Är det över betyder det att börsen är i en uppåtgående trend och klimatet är lämpat för att investera. Är dock medelvärdet för 50 dagar under det för 200 så är marknaden i en nedåtgående trend och man bör vara aktsam med att köpa aktier.

Men hur bra är den här strategin?

Vi gör ett enkelt test. Vi tar avkastningen för MA50MA200-strategin på den svenska börsen och jämför den med avkastningen för OMXS30 med start den första börsdagen 1990. Avkastningen för strategin är 755% jämfört med 419 % för index. Det är överavkastning på 336 %.

Okej, men gäller samma om vi ändrar längden på medelvärdena? För att inte diskriminera så borde vi också testa alla medelvärdes-kombinationer som man kan tänkas använda. Vi sätter den kortare medelvärdet till m-dagar och det längre till n-dagar. M kan vara ett tal mellan 1 och 99, medan n kan vara ett tal mellan 100 och 300. För den som kan sin multiplikation så blir antalet möjliga kombinationer 99*201=19 899, ett hyfsat stort antal. Vi undersöker alla kombinationers avkastning över OMXS30.

Funktionsytan visar ett väldigt toppigt landskap. Endast ett litet blått område klarade inte av att mäta sig med index. De ursprungliga inställningarna 50 och 200 är långt ifrån det optimala, det kommer inte ens upp till det lila strecket. De optimala längderna på medelvärdena är m=1 och n=101. Det skulle ge nära tusen procent i överavkastning. Men det hjälper tyvärr inte oss.

De långa trenderna på aktiemarknaden skapas av en kombination av ekonomiska världshändelser och kapitalets agerande, något som inte går att förutsäga. Så även om vi har de optimala inställningarna för att pricka i trenderna perfekt historiskt så betyder det inte att vi kommer att kunna träffa rätt lika bra i framtiden. Det är förmodligen bäst att hålla sig till 50 och 200, de har lika stor chans att förutspå framtida trender.

Finns det då inget sätt vi kan öka chansen att gissa rätt på framtidens börsklimat? Jo, men då måste vi nog se mer globalt....

Men hur bra är den här strategin?

Vi gör ett enkelt test. Vi tar avkastningen för MA50MA200-strategin på den svenska börsen och jämför den med avkastningen för OMXS30 med start den första börsdagen 1990. Avkastningen för strategin är 755% jämfört med 419 % för index. Det är överavkastning på 336 %.

Okej, men gäller samma om vi ändrar längden på medelvärdena? För att inte diskriminera så borde vi också testa alla medelvärdes-kombinationer som man kan tänkas använda. Vi sätter den kortare medelvärdet till m-dagar och det längre till n-dagar. M kan vara ett tal mellan 1 och 99, medan n kan vara ett tal mellan 100 och 300. För den som kan sin multiplikation så blir antalet möjliga kombinationer 99*201=19 899, ett hyfsat stort antal. Vi undersöker alla kombinationers avkastning över OMXS30.

Funktionsytan visar ett väldigt toppigt landskap. Endast ett litet blått område klarade inte av att mäta sig med index. De ursprungliga inställningarna 50 och 200 är långt ifrån det optimala, det kommer inte ens upp till det lila strecket. De optimala längderna på medelvärdena är m=1 och n=101. Det skulle ge nära tusen procent i överavkastning. Men det hjälper tyvärr inte oss.

De långa trenderna på aktiemarknaden skapas av en kombination av ekonomiska världshändelser och kapitalets agerande, något som inte går att förutsäga. Så även om vi har de optimala inställningarna för att pricka i trenderna perfekt historiskt så betyder det inte att vi kommer att kunna träffa rätt lika bra i framtiden. Det är förmodligen bäst att hålla sig till 50 och 200, de har lika stor chans att förutspå framtida trender.

Finns det då inget sätt vi kan öka chansen att gissa rätt på framtidens börsklimat? Jo, men då måste vi nog se mer globalt....

onsdag 27 oktober 2010

OMXS30: MACD

Aktier som ska handlas

Tidsperiod för testet

Portföljfördelning

Antaganden

MACD strategier

- Endast aktier som är inkluderade i det nuvarande OMXS30 handlas, så det är definitivt en del survivorship bais i historiken.

- All historiska prisdata kommer från Yahoo Finance och är justerad för split och utdelning.

- OMXS30-index används som jämförelse.

Tidsperiod för testet

- Från den 23 oktober 2003 till den 24 september 2010 (1783 handelsdagar).

Portföljfördelning

- Varje aktie tilldelas 1/30-del av kapitalet vid testets start.

Antaganden

- Courtaget på varje affär är 0,085 %.

- Slippage på 0,05 %.

- Total friktion för varje position öppnad och stängd är 0,27 %.

- Alla affärer görs vid stängning med signal från dagens slutkurs.

MACD strategier

- Variant 1: Köp när MACD går över signallinjen

- Variant 2: Köp när MACD är positiv

- Variant 3: Köp när signallinjen är positiv

- Variant 4: Köp när MACD både är över signallinjen och positiv

tisdag 26 oktober 2010

RSI Smoothed på OMXS30

För att fortsätta på det här inlägget så kommer här ett test av min version av en utjämnad RSI-indikator.

I vanliga fall är inställningarna för RSI 14 dagar, men baserat på de testar jag gjort på är RSI(14) helt värdelös för att hitta överköpta eller översålda nivåer för de flesta värdepapper. Så, i kreativitetens anda har jag modifierat RSI en aning för att göra den mer träffsäker. Egentligen är beräkningen samma som förut, men jag har ändrat tidsperioden den beräknar värdet på. Jag använder mig av medelvärden för att vikta RS-värdet så att RSI-kurvan blir mer jämn och inte påverkas för mycket av falska signaler.

50 är då mittpunkten för oscillatorn och då SRSI är under eller över så tar portföljerna en position vid stängningen. För jämförelse finns kurvan OMXS30 med i rött.

50 är då mittpunkten för oscillatorn och då SRSI är under eller över så tar portföljerna en position vid stängningen. För jämförelse finns kurvan OMXS30 med i rött.

Värden under 50 utpresterar klar värden över 50 vilket ger förtroende till indikatorn. Dock så verkar den få det kämpigt i dåliga börsår, något som kanske kan förbättras genom att lägga till ett trendfilter.

För att avsluta så är här SRSI på OMXS30 för de senaste 100 börsdagarna.

KvA

I vanliga fall är inställningarna för RSI 14 dagar, men baserat på de testar jag gjort på är RSI(14) helt värdelös för att hitta överköpta eller översålda nivåer för de flesta värdepapper. Så, i kreativitetens anda har jag modifierat RSI en aning för att göra den mer träffsäker. Egentligen är beräkningen samma som förut, men jag har ändrat tidsperioden den beräknar värdet på. Jag använder mig av medelvärden för att vikta RS-värdet så att RSI-kurvan blir mer jämn och inte påverkas för mycket av falska signaler.

50 är då mittpunkten för oscillatorn och då SRSI är under eller över så tar portföljerna en position vid stängningen. För jämförelse finns kurvan OMXS30 med i rött.

50 är då mittpunkten för oscillatorn och då SRSI är under eller över så tar portföljerna en position vid stängningen. För jämförelse finns kurvan OMXS30 med i rött.Värden under 50 utpresterar klar värden över 50 vilket ger förtroende till indikatorn. Dock så verkar den få det kämpigt i dåliga börsår, något som kanske kan förbättras genom att lägga till ett trendfilter.

För att avsluta så är här SRSI på OMXS30 för de senaste 100 börsdagarna.

KvA

tisdag 19 oktober 2010

Två RSI-strategier för OMXS30

För att följa upp på förra inlägget så kommer här ett test av två strategier som har utvecklats fram av den genetiska algoritmen. Algoritmen började från noll och utvecklade genom slumpmässiga förändringar fram hur strategierna skulle agera. Alla lösningar rankades och de tio bästa fick ligga till grund för bästa generation av individer. Här är resultatet för OMXS30 sedan 2003.

Strategi I: köper när RSI(4) över 24 och säljer när RSI(4) går över 42, alla köp stoppas när MA20 är under MA93. Det här strategin verkar ha hittat ett vinstgivande område mellan 24 och 42 hos RSI(4).

Strategi II: köper när RSI(13) över 80 och säljer när RSI(13) går under 2, alla köp stoppas när MA77 är under 95. Det här strategin agerar som en trendföljare och köper vid väldigt överköpta nivåer och säljer vid väldigt översålda.

Jag planerar fler tester av den genetiska algoritmen på andra strategier också, och på fler olika instrument. Näst ut är ett test av strategier baserade på tre glidande medelvärden.

Strategi I: köper när RSI(4) över 24 och säljer när RSI(4) går över 42, alla köp stoppas när MA20 är under MA93. Det här strategin verkar ha hittat ett vinstgivande område mellan 24 och 42 hos RSI(4).

Strategi II: köper när RSI(13) över 80 och säljer när RSI(13) går under 2, alla köp stoppas när MA77 är under 95. Det här strategin agerar som en trendföljare och köper vid väldigt överköpta nivåer och säljer vid väldigt översålda.

Jag planerar fler tester av den genetiska algoritmen på andra strategier också, och på fler olika instrument. Näst ut är ett test av strategier baserade på tre glidande medelvärden.

söndag 3 oktober 2010

Evolution av strategier

Låt oss säga att jag vill utveckla en strategi som använder sig av en RSI-indikator och två medelvärden. Jag ska köpa när RSI-indikator står över eller under ett visst värde och sälja när det står över eller under ett visst värde. Jag ska filtrera mina affärer så att jag inte köper när trenden är åt fel håll. Det kan jag enkelt göra med de två medelvärdena.

Okej, allt lugnt så långt. Nu ska jag bara komma på vad mina parametrar ska vara. Vad ska perioden på RSI-indikatorn vara för att jag ska få bäst resultat? Ska jag köpa när värdena är höga eller när de är låga? Ska jag sälja när värdena är låga eller höga? Ska jag kanske köpa höga värden för att sälja ännu högre värden? Och vad ska jag ha för inställningar på medelvärdena?

Sanningen är att även för en enkel strategi som denna så är antalet kombinationer flera miljarder. Självklart kan vi anta en del baserat på vad vi redan vet. Men vad är det för kul med det.

En vida använd optimerings teknik för att lösa problem som dessa är genetisk programmering där varje möjlig lösning representeras av en individ med gener för att efterlikna biologiska evolution. "Generna" eller variationerna på lösningen förs vidare till nästa generation när nya individer skapas av de bästa individerna från förra generationen. Dåliga gener eller lösningar på problemet förs inte vidare lika bra medan bra lösningar förs vidare i högsta grad.

Dock är det bara halva magin med evolution. För gener förs inte vidare från föräldrarna, de skapas och förändras hela tiden i takt att slumpmässiga mutationer sker. Detta gör att en framträdande gen kan bytas ut om en ny, bättre uppstår.

Så, låt oss nu omsätta detta till vår ursprungliga strategi. Parametrar representeras av siffror och siffrorna representerar gener för varje strategi. Varje generation innehåller 100 individer och bara de 10 bästa mätt med en speciellt prestations-statistik får lova att reproducera. Generna förändras slumpmässig och varje ny gen får en chans att prestera. Flera hundra generationer skapas och resultatet är fascinerande.

KvA

Okej, allt lugnt så långt. Nu ska jag bara komma på vad mina parametrar ska vara. Vad ska perioden på RSI-indikatorn vara för att jag ska få bäst resultat? Ska jag köpa när värdena är höga eller när de är låga? Ska jag sälja när värdena är låga eller höga? Ska jag kanske köpa höga värden för att sälja ännu högre värden? Och vad ska jag ha för inställningar på medelvärdena?

Sanningen är att även för en enkel strategi som denna så är antalet kombinationer flera miljarder. Självklart kan vi anta en del baserat på vad vi redan vet. Men vad är det för kul med det.

En vida använd optimerings teknik för att lösa problem som dessa är genetisk programmering där varje möjlig lösning representeras av en individ med gener för att efterlikna biologiska evolution. "Generna" eller variationerna på lösningen förs vidare till nästa generation när nya individer skapas av de bästa individerna från förra generationen. Dåliga gener eller lösningar på problemet förs inte vidare lika bra medan bra lösningar förs vidare i högsta grad.

Dock är det bara halva magin med evolution. För gener förs inte vidare från föräldrarna, de skapas och förändras hela tiden i takt att slumpmässiga mutationer sker. Detta gör att en framträdande gen kan bytas ut om en ny, bättre uppstår.

Så, låt oss nu omsätta detta till vår ursprungliga strategi. Parametrar representeras av siffror och siffrorna representerar gener för varje strategi. Varje generation innehåller 100 individer och bara de 10 bästa mätt med en speciellt prestations-statistik får lova att reproducera. Generna förändras slumpmässig och varje ny gen får en chans att prestera. Flera hundra generationer skapas och resultatet är fascinerande.

KvA

onsdag 29 september 2010

Jämna ut RSI-värden

Även om RSI(14) förmodligen är den mest använda tekniska indikatorn så finns det lite stöd för varför man egentligen skulle använda den i sin nuvarande form. I de flesta tester jag sett har RSI(14) varit jämnsidigt med att ge köpsignaler baserat på priset på te i Kina.

Men det ger ingen anledning för att utesluta förbättringar.

Vad få vet är att men kan jämna ut RSI-värden så att indikatorn rör sig i något som kan liknas vid vågor, och samtidigt är mycket bättre än originalet på att hitta ett generellt område för översålda nivåer.

Därför introducerar jag nu Smoothed Relative Strength Index, eller SRSI. Mitt sätt att jämna ut indikatorvärdet är mycket annorlunda från T.ex. den utjämnade versionen av RSI som presenteras på den här sidan, jag fokuserar på mer på upprepad utjämning av värden från flera tidsperioder för att ge indikatorn mer säkerhet i sina värden. Resultatet är mycket lovande.

fortsättning följer...

KvA

Men det ger ingen anledning för att utesluta förbättringar.

Vad få vet är att men kan jämna ut RSI-värden så att indikatorn rör sig i något som kan liknas vid vågor, och samtidigt är mycket bättre än originalet på att hitta ett generellt område för översålda nivåer.

Därför introducerar jag nu Smoothed Relative Strength Index, eller SRSI. Mitt sätt att jämna ut indikatorvärdet är mycket annorlunda från T.ex. den utjämnade versionen av RSI som presenteras på den här sidan, jag fokuserar på mer på upprepad utjämning av värden från flera tidsperioder för att ge indikatorn mer säkerhet i sina värden. Resultatet är mycket lovande.

fortsättning följer...

KvA

söndag 26 september 2010

OMXS30: Glidande medelvärden

Aktier som ska handlas

Tidsperiod för testet

fortsättning följer...

- Endast aktier som är inkluderade i det nuvarande OMXS30 handlas, så det är definitivt en del survivorship bais i historiken.

- All historiska prisdata kommer från Yahoo Finance och är justerad för split och utdelning.

- OMXS30-index används som jämförelse.

Tidsperiod för testet

- Från den 23 oktober 2003 till den 24 september 2010 (1783 handelsdagar).

- Varje aktie tilldelas 1/30-del av kapitalet vid testets start.

- Courtaget på varje affär är 0,085 %.

- Slippage på 0,05 %.

- Total friktion för varje position öppnad och stängd är 0,27 %.

- Alla affärer görs vid stängning med signal från gårdagens slutkurs.

- Köp när det kortare medelvärdet är över det längre.

- Varianter som testas;

- MA20MA200

- MA10MA100

- MA5MA50

- MA2MA20

fortsättning följer...

söndag 12 september 2010

Narrow Range 11: Med trendfilter!

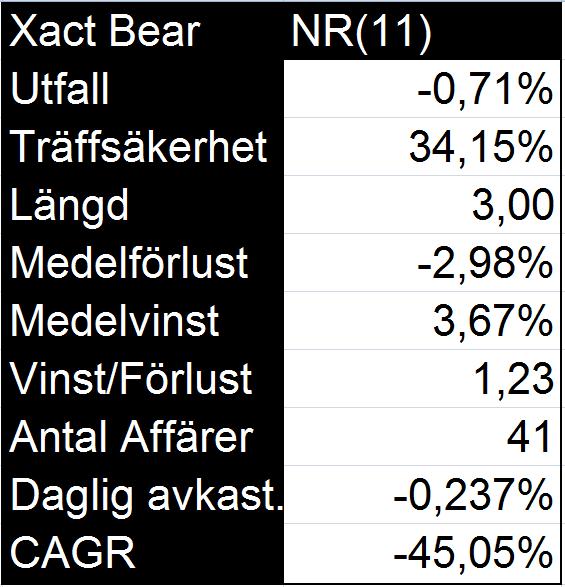

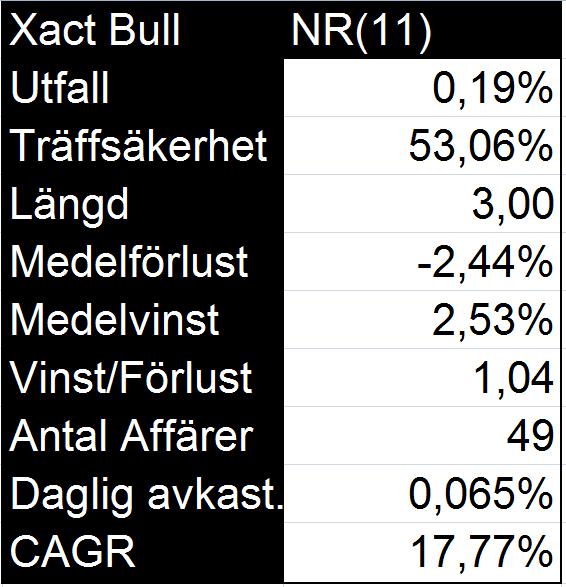

För att följa upp det senaste (misslyckade) testet av NR(11)-strategin så kommer här ett test på en förbättring av strategin. Förra gången så var tog affären inte förrän högsta kursen på en NR(11)-dag hade överstigits. Men om vi vet trenden, så kanske vi kan satsa på att utbrottet kommer i samma riktning. Så, här är ett förslag på en förbättring; en position tas endast om idag var en NR(11)-dag och stängningen sker över MA50. Sälj som vanligt efter tre dagar.

Resultat:

Mycket trevligare resultat. För Xact Bear var antal affärer hyfsat litet, men utfallet var desto större. På Xact Bull är antalet större och strategins styrka verkar ligga i att den har hög träffsäkerhet.

Vad statistiken dock inte förtäljer är hur affärerna är distribuerade under testperioden. För att komplementera så kommer här ett diagram över alla affärer (adderat).

För Xact Bull är kurvan ganska jämn, men för Xact Bear är det två enskilda affärer som påverkar stort. Jag är osäker på strategins värde på Xact Bear. Men för Bull så kommer strategin att inkluderas i Xact Tolv-strategierna till höger. Detta innebär inte att jag lämnar NR-strategin för evigt, kanske återkommer men någon förbättring. Har någon en bra idé på en förbättring så ska jag gladeligen testa den!

KvA

Resultat:

Mycket trevligare resultat. För Xact Bear var antal affärer hyfsat litet, men utfallet var desto större. På Xact Bull är antalet större och strategins styrka verkar ligga i att den har hög träffsäkerhet.

Vad statistiken dock inte förtäljer är hur affärerna är distribuerade under testperioden. För att komplementera så kommer här ett diagram över alla affärer (adderat).

För Xact Bull är kurvan ganska jämn, men för Xact Bear är det två enskilda affärer som påverkar stort. Jag är osäker på strategins värde på Xact Bear. Men för Bull så kommer strategin att inkluderas i Xact Tolv-strategierna till höger. Detta innebär inte att jag lämnar NR-strategin för evigt, kanske återkommer men någon förbättring. Har någon en bra idé på en förbättring så ska jag gladeligen testa den!

KvA

torsdag 9 september 2010

Narrow Range 11

NR11-strategin är en hyfsat välkänd strategi som avser att handla utbrott från tillfälligt låg volatilitet. Genom att mäta "rangen", eller skillnaden mellan den högsta och lägsta kursen varje dag så kan man få sig en bild av vad volatiliteten är. Med Narrow Range 11 menas att när rangen för idag är det lägsta för de senaste elva dagarna så är det en indikation på att ett utbrott ska komma.

För att veta åt vilket håll utbrottet kommer komma, så ges en köpsignal endast om den följande dagens stängningskurs överskrider NR11-dagens högsta.

Här är tre tester av strategin, sälj efter 3 dagar.

Jag har inte riktigt gått igenom vad statistiken egentligen står för. Utfall är medelavkastning per affär, träffsäkerhet är den andel affärer som går med vinst. Längd syftar på hur många dagar affärerna håll i genomsnitt, medelförlust och medelvinst är självförklarande, lika så är Vinst/Förlust och Antal affärer. Daglig avkastning är ett mått jag tagit med för att göra det enklare att jämföra strategier. Det är beräknat utifrån vad utfallet och längd är och är den teoretiska dagliga avkastningen. CAGR står för Compound annual growth rate och är den teoretiska avkastningen på ett år om man fick en daglig avkastning motsvarande den i den övre raden. Med teoretisk menar jag också omöjlig, för det skulle vara omöjligt att få en så konstant avkastning med strategin. Men måttet ger ett bra underlag för att jämföra med andra strategier. T.ex. om man ska bestämma sig för om man ska handla en strategi som ger ett utfall på 1 % och har en längd på 3 eller en som ger utfallet 1,5 % och har en längd på 5 dagar. Även om många skulle föredra alternativ 2 så vinner alternativ 1 på att ha en CAGR på 130,67 % mot 111,78 %.

NR11-strategin gav inte precis några imponerande resultat på aktier, utfallet liknade mest slumpen. På Xact Bull och Bear var resultaten ungefär lika dåliga, indikerar att strategin inte har någon edge. Fler parametrar och förbättringar återstår dock att utforska.

KvA

För att veta åt vilket håll utbrottet kommer komma, så ges en köpsignal endast om den följande dagens stängningskurs överskrider NR11-dagens högsta.

Här är tre tester av strategin, sälj efter 3 dagar.

Jag har inte riktigt gått igenom vad statistiken egentligen står för. Utfall är medelavkastning per affär, träffsäkerhet är den andel affärer som går med vinst. Längd syftar på hur många dagar affärerna håll i genomsnitt, medelförlust och medelvinst är självförklarande, lika så är Vinst/Förlust och Antal affärer. Daglig avkastning är ett mått jag tagit med för att göra det enklare att jämföra strategier. Det är beräknat utifrån vad utfallet och längd är och är den teoretiska dagliga avkastningen. CAGR står för Compound annual growth rate och är den teoretiska avkastningen på ett år om man fick en daglig avkastning motsvarande den i den övre raden. Med teoretisk menar jag också omöjlig, för det skulle vara omöjligt att få en så konstant avkastning med strategin. Men måttet ger ett bra underlag för att jämföra med andra strategier. T.ex. om man ska bestämma sig för om man ska handla en strategi som ger ett utfall på 1 % och har en längd på 3 eller en som ger utfallet 1,5 % och har en längd på 5 dagar. Även om många skulle föredra alternativ 2 så vinner alternativ 1 på att ha en CAGR på 130,67 % mot 111,78 %.

NR11-strategin gav inte precis några imponerande resultat på aktier, utfallet liknade mest slumpen. På Xact Bull och Bear var resultaten ungefär lika dåliga, indikerar att strategin inte har någon edge. Fler parametrar och förbättringar återstår dock att utforska.

KvA

Prenumerera på:

Inlägg (Atom)