Även om RSI(14) förmodligen är den mest använda tekniska indikatorn så finns det lite stöd för varför man egentligen skulle använda den i sin nuvarande form. I de flesta tester jag sett har RSI(14) varit jämnsidigt med att ge köpsignaler baserat på priset på te i Kina. Men det ger ingen anledning för att utesluta förbättringar.  Vad få vet är att men kan jämna ut RSI-värden så att indikatorn rör sig i något som kan liknas vid vågor, och samtidigt är mycket bättre än originalet på att hitta ett generellt område för översålda nivåer. Därför introducerar jag nu Smoothed Relative Strength Index, eller SRSI. Mitt sätt att jämna ut indikatorvärdet är mycket annorlunda från T.ex. den utjämnade versionen av RSI som presenteras på den här sidan, jag fokuserar på mer på upprepad utjämning av värden från flera tidsperioder för att ge indikatorn mer säkerhet i sina värden. Resultatet är mycket lovande.fortsättning följer...

Vad få vet är att men kan jämna ut RSI-värden så att indikatorn rör sig i något som kan liknas vid vågor, och samtidigt är mycket bättre än originalet på att hitta ett generellt område för översålda nivåer. Därför introducerar jag nu Smoothed Relative Strength Index, eller SRSI. Mitt sätt att jämna ut indikatorvärdet är mycket annorlunda från T.ex. den utjämnade versionen av RSI som presenteras på den här sidan, jag fokuserar på mer på upprepad utjämning av värden från flera tidsperioder för att ge indikatorn mer säkerhet i sina värden. Resultatet är mycket lovande.fortsättning följer...

KvA

Aktier som ska handlas

- Endast aktier som är inkluderade i det nuvarande OMXS30 handlas, så det är definitivt en del survivorship bais i historiken.

- All historiska prisdata kommer från Yahoo Finance och är justerad för split och utdelning.

- OMXS30-index används som jämförelse.

Tidsperiod för testet

- Från den 23 oktober 2003 till den 24 september 2010 (1783 handelsdagar).

Portföljfördelning

- Varje aktie tilldelas 1/30-del av kapitalet vid testets start.

Antaganden

- Courtaget på varje affär är 0,085 %.

- Slippage på 0,05 %.

- Total friktion för varje position öppnad och stängd är 0,27 %.

- Alla affärer görs vid stängning med signal från gårdagens slutkurs.

Trendföljande strategier

- Köp när det kortare medelvärdet är över det längre.

- Varianter som testas;

- MA20MA200

- MA10MA100

- MA5MA50

- MA2MA20

fortsättning följer...

fortsättning följer...

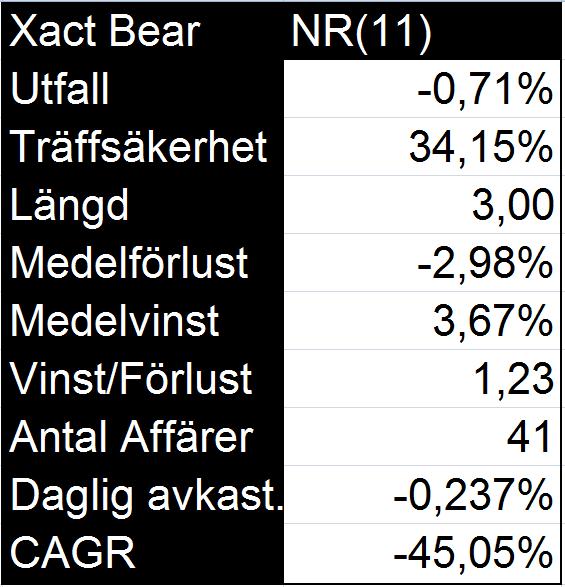

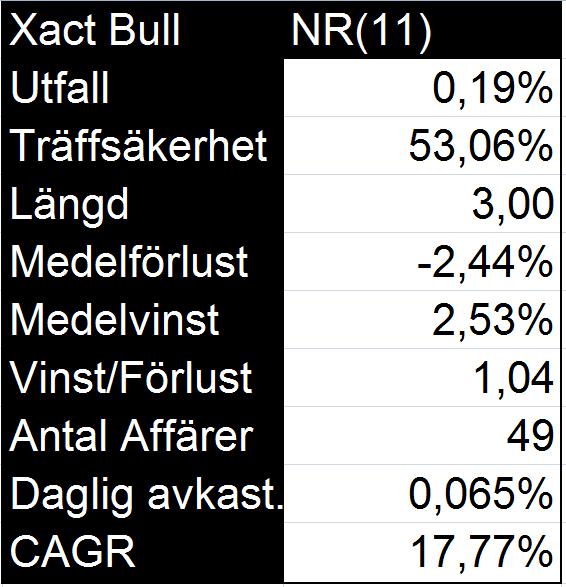

NR11-strategin är en hyfsat välkänd strategi som avser att handla utbrott från tillfälligt låg volatilitet. Genom att mäta "rangen", eller skillnaden mellan den högsta och lägsta kursen varje dag så kan man få sig en bild av vad volatiliteten är. Med Narrow Range 11 menas att när rangen för idag är det lägsta för de senaste elva dagarna så är det en indikation på att ett utbrott ska komma.

För att veta åt vilket håll utbrottet kommer komma, så ges en köpsignal endast om den följande dagens stängningskurs överskrider NR11-dagens högsta.

Här är tre tester av strategin, sälj efter 3 dagar.

Jag har inte riktigt gått igenom vad statistiken egentligen står för. Utfall är medelavkastning per affär, träffsäkerhet är den andel affärer som går med vinst. Längd syftar på hur många dagar affärerna håll i genomsnitt, medelförlust och medelvinst är självförklarande, lika så är Vinst/Förlust och Antal affärer. Daglig avkastning är ett mått jag tagit med för att göra det enklare att jämföra strategier. Det är beräknat utifrån vad utfallet och längd är och är den teoretiska dagliga avkastningen. CAGR står för Compound annual growth rate och är den teoretiska avkastningen på ett år om man fick en daglig avkastning motsvarande den i den övre raden. Med teoretisk menar jag också omöjlig, för det skulle vara omöjligt att få en så konstant avkastning med strategin. Men måttet ger ett bra underlag för att jämföra med andra strategier. T.ex. om man ska bestämma sig för om man ska handla en strategi som ger ett utfall på 1 % och har en längd på 3 eller en som ger utfallet 1,5 % och har en längd på 5 dagar. Även om många skulle föredra alternativ 2 så vinner alternativ 1 på att ha en CAGR på 130,67 % mot 111,78 %.

NR11-strategin gav inte precis några imponerande resultat på aktier, utfallet liknade mest slumpen. På Xact Bull och Bear var resultaten ungefär lika dåliga, indikerar att strategin inte har någon edge. Fler parametrar och förbättringar återstår dock att utforska.

KvA

Efter att ha testat Lägsta/högsta-strategin på de börshandlande fonderna Xact Bull och Bear så har det blivit dags att se hur strategin klarar sig på ett stort urval av aktier.

Reglerna är samma, köp när aktien när sin lägsta prisnivå för de senaste fem dagarna och sälj inte förrän den når högsta för de senaste fem dagarna. Testet görs på 108 aktier från Sverige, Danmark och Norge alla noterade på NasdaqOmx. Jag kommer kommentera en lista på alla aktier.

Inte lika imponerande som resultaten för Xact Bull och Bear men det var väntat. Aktiepriser innehåller i genomsnitt mer slumpmässiga rörelser än index. Fortfarande så är en träffsäkerhet på ca 70 % inte alltför dåligt! Medelförlusten är större än medelvinsten, det kanske kan förbättras av en stopp.

Inte lika imponerande som resultaten för Xact Bull och Bear men det var väntat. Aktiepriser innehåller i genomsnitt mer slumpmässiga rörelser än index. Fortfarande så är en träffsäkerhet på ca 70 % inte alltför dåligt! Medelförlusten är större än medelvinsten, det kanske kan förbättras av en stopp.

Jag känner mig klart med LH-strategin för den här gången, men kommer kanske att återkomma till den i framtida tester. Om du vill läsa hela serien så kommer här en summering:

- Del I, där Lägsta-Högsta strategin testades med parametrarna 7 och 7 på Xact Bull och Bear.

- Del II, där vi med en 3D-funktionsyta testade de optimala parametrarna.

- Del III, där strategin förbättras ytterligare genom att lägga till ett trendfilter.

KvA

För att följa upp på förra inlägget så kommer här ytterligare en förbättring på LH-strategin.Även om vi nu har fått fram de bästa kombinationen av parametrar så har strategin det svårt när den rådande trenden går emot positionerna. Men att förutspå trenden är nog poängen med majoriteten av alla tekniska system, så det borde gå att kombinera ett trendfilter för att undvika perioder när trenden är åt fel håll.Den enklaste trendföljande strategi och förmodligen den vanligaste jag kan komma på är baserat på två medelvärden av priset. När medelvärdet på de senaste 50 dagarna är över medelvärdet för de senaste 200 dagarna är trenden uppåtgående. Omvänt så kan trenden definieras som nedåtgående när medelvärdet för 50 dagar är under det för 200 dagar.Så, hur omsätter vi detta till LH-strategin? När OMXS30-index är i en nedåtgående trend så är det bättre att handla i Xact Bear som ger den omvända prisutvecklingen för OMXS30. När trenden är uppåtgående är det Xact Bull som gäller. Samma strategi som förut att köpa fem dagars lägsta och sälja fem dagars högsta. Kurvan är nu nästan uteslutande uppåtgående och värdefallet är högst acceptabelt. Det maximala värdefallet under perioden är -28,54 %. Den genomsnittliga affären ger avkastning på 1,59 % (inte inräknat courtage eller slippage) och andelen affärer som går med vinst ligger på 74,58 %. Positioner pågår i medel 4,86 dagar vilket motsvarar på ett ungefär våra parametrar. För att summera så har vi nu ett system som handlar efter den genomsnittliga cykeln hos OMXS30-index samt med den rådande trenden. Skulle vi vilja ändra parametrarna med en dag eller två så skulle det inte påverka avkastningen för mycket. Förhoppningsvis så kommer denna era av jämviktspendling att hålla i sig under åren framöver så att vi kan fortsätta att tjäna på att köpa lågt och sälja högt.KvA

Kurvan är nu nästan uteslutande uppåtgående och värdefallet är högst acceptabelt. Det maximala värdefallet under perioden är -28,54 %. Den genomsnittliga affären ger avkastning på 1,59 % (inte inräknat courtage eller slippage) och andelen affärer som går med vinst ligger på 74,58 %. Positioner pågår i medel 4,86 dagar vilket motsvarar på ett ungefär våra parametrar. För att summera så har vi nu ett system som handlar efter den genomsnittliga cykeln hos OMXS30-index samt med den rådande trenden. Skulle vi vilja ändra parametrarna med en dag eller två så skulle det inte påverka avkastningen för mycket. Förhoppningsvis så kommer denna era av jämviktspendling att hålla i sig under åren framöver så att vi kan fortsätta att tjäna på att köpa lågt och sälja högt.KvA